Die Balanced Scorecard (BSC) für Restauratoren

zurück zu Management für Restauratoren...

Die Balanced Scorecard (BSC) stellt einen Berichtsbogen dar, welcher die Vision und Strategie des Restaurators in eine übersichtliche Darstellung relevanter Daten für sein Atelier übersetzt. Hierbei können die für den Restaurator wichtigen Bereiche wie: Finanzen, Kunden, Projekte, Prozesse, Lernen und Entwicklung berücksichtigt werden. Diese Bereiche können individuell angepasst werden, wenn dies von besonderer Bedeutung ist. So kann z. B. eine zusätzliche Qualitäts- oder Wissensperspektive etabliert werden.

Die in den Bereichen enthaltenen Zielsetzungen/Messgrößen sind für den Restaurator und sein Atelier von besonderer Bedeutung. Sie dienen der Erreichung von Vision und Strategie. Hierbei werden keine Ziele berücksichtigt, die als Basisziele bezeichnet werden können, also Ziele die zum laufenden Geschäft gehören, oder jene die in der Branche als Standard gelten und somit selbstverständlich sind. Sollten jedoch Ziele, die eigentlich als selbstverständlich vorausgesetzt werden und die Existenz des Ateliers gefährden können verfehlt, werden diese in die BSC aufgenommen. So zum Beispiel, dass Fehlen betriebswirtschaftlicher Grundkenntnisse.

„Was du nicht messen kannst, kannst du nicht lenken.“ (Peter Drucker)

Für die finanziellen und nicht finanziellen Ziele werden entsprechende Messgrößen entwickelt, welche einen künftigen Soll-Ist-Verglich ermöglichen. Die entwickelten Messgrößen werden eingebettet in ein Ursache-Wirkungs-Geflecht und sollten eng miteinander korrespondieren, sowie in ihrer Gesamtheit die Strategie des Restaurators/Ateliers widergeben.

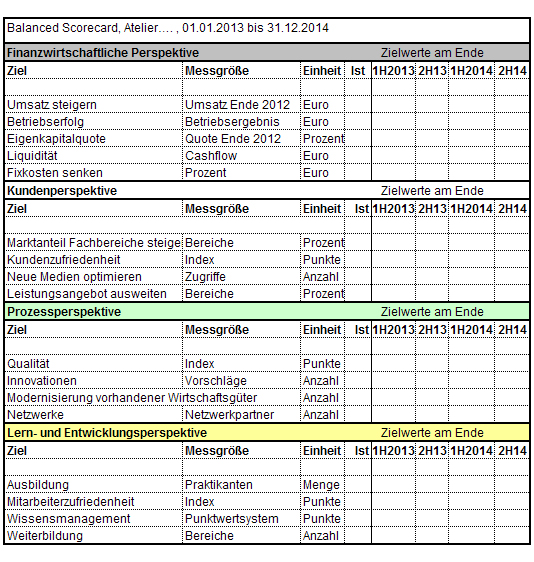

Das nachfolgende Muster einer BSC soll als Beispiel gelten. Jedes Atelier, Institut, Museum, jeder Verband sowie der einzelne freiberufliche Restaurator wird letztendlich andere strategische Ziele verfolgen.

Abb. Balanced Scorecard, eigene Darstellung

Weitere Infomationen zur Balanced Scorecard finden Sie unter:

Wirtschaftslexikon Gabler - Definition Balanced-Scorecard

Controllingportal - Fachinfo Balanced-Scorecard